僅利息抵押貸款計算器和新西蘭僅利息抵押貸款指南

使用此計算器和指南,了解如何在新西蘭獲得只付利息的抵押貸款。

只付息抵押貸款計算器

只付息抵押貸款計算器

投資顧問業務

衍生加密貨幣投資

房地產 房地產投資輔導

稅務申報特許會計師

企業管理諮詢公司

房地產投資者喜歡只付利息的貸款。高達 40% 的投資者使用它們,而自住業主的這一比例僅為 0.5%。

但是只付息貸款雖然在短期內更便宜,但在其整個生命週期中要貴得多。

在本文中,您將了解為什麼經驗豐富的房地產投資者會發現只付息貸款如此吸引人,並且您將能夠使用我們的只付息抵押貸款計算器來了解如何為您工作。

介紹

什麼是只付息抵押貸款?

只付息抵押貸款是一種臨時貸款結構,借款人僅支付貸款利息,不償還任何本金抵押貸款。

只付息貸款很受房地產投資者歡迎,主要由房地產投資者使用,以暫時減少他們的抵押貸款還款額。這節省了成本並增加了即時現金流。

但是,在其整個生命週期中,只付息貸款比本息貸款 (P+I) 更昂貴。

這是因為您對本金貸款的每一筆付款都會減少剩餘的金額,這反過來意味著更少的利息。

這不是只付息貸款的情況。但這並不意味著他們沒有自己的位置。我們通常建議投資者盡可能長時間使用只付息貸款,在某些情況下長達 20 年甚至更久。

誰可以獲得只付利息的抵押貸款

誰可以獲得只付利息的貸款?

一般來說,只有房地產投資者才能獲得只付利息的抵押貸款。

在特殊情況下,銀行會批准自住業主的只付利息貸款。例如,如果您正在建造或在搬家時暫時同時擁有兩筆抵押貸款(即所謂的過橋融資)。

但是,雖然大多數投資者可以獲得只付息貸款,但僅僅去銀行說:“我正在投資這個房產,我想要一筆只付息貸款來增加我的現金流”是不夠的。

你需要有正當理由。

通常這很簡單,因為使用只付利息的貸款比本息貸款更有效。在 Vince Money Group,如有必要,我們的會計部門可以向您提供一封信,向銀行解釋這一點。

貸款期限

我能獲得多久的利息貸款?

“只付息抵押貸款”這個詞有點用詞不當。因為當你申請一個時,你真的被批准了 30 年期本息抵押貸款,只付息期為 5 年。

但是,在這 5 年期結束時,您的貸款將默認轉為本金和利息。

但是,沒有什麼能阻止您再申請 5 年期限,將整個期限延長至 10 年。

如果您繼續在同一家銀行這樣做,這可能會開始變得困難。為什麼?

因為銀行會測試你的收入,看看你是否有能力在剩餘的時間內還清貸款。

這是一個簡單的例子。假設您申請 30 年的貸款,只付息期為 5 年。銀行將測試您的申請,看看您是否有能力在剩餘的 25 年內還清貸款。

然後,當您的抵押貸款即將轉為 25 年期本息抵押貸款並且您重新申請時,銀行將測試您是否能負擔得起剩餘的 20 年。

5 年後做同樣的事情,你將接受超過 15 年的考驗。

等等。

從收入的角度來看,這開始變得艱難,這可能會導致您的只付利息延期被拒絕。

那麼有什麼策略可以解決這個問題呢?

當您申請只付利息延期時,您還可以申請延長抵押期限。

因此,假設您獲得 30 年期 P+I 抵押貸款,且只付息期為 5 年。一旦您的 5 年期限結束並想要延長,銀行將測試您支付 20 年抵押貸款的能力。

但是,如果您申請將期限延長至總共 30 年(僅 5 年利息期),那麼銀行只是在測試您在 25 年內償還貸款的能力。

還要記住,您也可以在銀行之間移動。因此,如果一家銀行不批准您的只付利息延期,也許另一家銀行會批准。

我的還款額是多少?

只付息抵押貸款的還款額會低多少?

使用只付息抵押貸款可以暫時節省的金額取決於利率。

舉個例子,假設您獲得了 500,000 美元的貸款。現在假設這筆貸款的利率定為 4%,期限為 30 年。

如果這是標準的本息抵押貸款,那麼每週還款額將是 550.50 美元。

但是,如果貸款最初用於只付利息的抵押貸款,則每週還款額為 384.62 美元,每周可節省 143.12 美元。

因此,如果我們從只付息期的 5 年壽命來看這一點,則節省的金額相當於 43,129.74 美元。這是本應用於償還您的 P+I 抵押貸款的金額。

這是一個巨大的數量。

然而,只付息抵押貸款的總成本仍然高於 P+I 貸款,因為您將面臨更多的利息成本。為什麼?因為當您償還抵押貸款本金時,您的貸款規模會變小,因此利息成本會降低,您的更多付款將用於償還貸款。

但是只付利息,因為你從不償還貸款,你的利息成本不會開始減少。在某些時候,您需要償還貸款——無論是在您出售房產時還是在您開始償還本金時。

為了好玩,讓我們使用與上面相同的示例並比較總利息成本的場景。

場景一

你拿出了 50 萬美元的貸款,並以 4% 的利率在 30 年內償還。這會產生 358,778 美元的利息成本。

場景二

您將獲得 5 年期的只付利息抵押貸款,然後變成 25 年期的 P+I 抵押貸款,然後您在這段時間內還清。這會產生 391,165 美元的利息成本。 (比 P+I 貸款多 32,386.95 美元)

場景3

您持有 10 年期只付息抵押貸款,這變成了 20 年期 P+I 抵押貸款。這會產生 426,568 美元的利息成本。 (比 P+I 貸款多 67,790.40 美元)

如您所見,任何獲得只付息貸款的情況都會導致更高的利息成本。在這些示例中,5 年和 10 年期間分別增加了 32,386 美元和 67,790 美元。

因此,雖然您在短期內節省了大量資金,但投資者必須從整體平衡的角度考慮這一點。

為什麼使用只付息貸款?

使用只付息抵押貸款有什麼好處?

如果我們考慮在相對較短的時間內儲蓄會顯著提高利率,為什麼幾乎一半的投資者會抓住機會獲得無息貸款?

答案是雙重的。

增加現金流

首先,只付息抵押貸款顯著改善了投資物業的現金流。

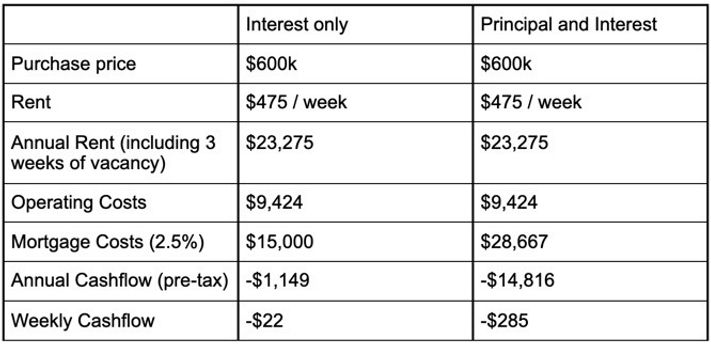

讓我們以 60 萬美元的房產為例,每週租金為 475 美元,並比較現金流。

由於抵押貸款成本明顯較高,因此該物業的現金流量明顯較差。

您無需償還債務即可取得成功

投資者選擇只付利息的第二個原因是:您不必償還債務即可獲得成功。

首次置業投資者往往存在的最大誤解之一是,您需要償還投資抵押貸款才能積累財富。

這不一定是真的。

當你計算這些數字時,長期資本增長創造的財富多於償還債務。

讓我們回到 600,000 美元的房產的例子,以 100% 的利率融資 30 年期本息表貸款。

在前 15 年中,您將獲得不到 194,000 美元的回報。為此,您將投資不到 200,000 美元的現金流。

根據 5% 的資本增長率,您將獲得約 588,000 美元的資本增長。

總而言之,您投資了 200,000 美元的現金流以賺取 782,000 美元。所以這是您投資現金的 3.91 倍回報。

另一方面,如果您只付利息,您將無法償還任何債務。但在 15 年期間,您只會在現金流中投資超過 45,000 美元。您仍將獲得資本增長 – 588,000 美元,這是您投資現金的 13.07 倍回報(45,000 美元,588,000 美元的回報)。

因此,只付息貸款往往會使您的房產獲得更好的投資現金回報,尤其是在不斷上漲的市場中。

是的,當然,您可以在還清抵押貸款的同時實現資本增長。但這表明真正的財富是通過持有隨著時間的推移價值增加的資產而創造的。

另一個好處是因為他們不佔用那麼多現金,你可以購買更多的財產。

在上面的例子中,一套本金和利息的房產在 15 年內的現金成本為 200,000 美元。但 4 處只付利息的房產只需 180,000 美元(每套 45,000 美元)。

這意味著在四處房產上獲得資本增長,而不僅僅是一處。

正是出於這個原因,房地產投資者喜歡只付息貸款。

由於這些貸款需要較少的付款,因此與使用替代 P+I 相比,投資者通常可以購買更多的房產。

常見問題

關於只付息抵押貸款的常見問題

您如何計算只付利息的抵押貸款還款?

計算還款相對簡單。取利率除以 100,然後乘以您的抵押貸款金額。這將為您提供您將在一年內支付的利息金額。

如果每週還款,則將該金額除以 52,如果每兩週還款,則除以 26,如果每月還款,則除以 12。

例如,如果您有 500,000 美元的抵押貸款並且支付 4% 的利息並每月還款:

-

4/100 = 0.04

-

0.04 x 500,000 美元 = 20,000 美元

-

20,000 美元 / 12 = 每月 1,667 美元

您可以獲得僅利息的抵押貸款嗎?

是的,新西蘭仍然提供只付利息的抵押貸款,具體取決於您與哪家銀行交談。每家銀行都有不同的政策,因此最好在談判貸款時與抵押貸款經紀人交談。

當您申請只付利息的抵押貸款時,您需要說明您想要這筆貸款的原因。對於房地產投資者來說,這通常很簡單,因為只付息貸款可以為仍有個人抵押貸款的房地產投資者提供更好的儲蓄。

你可以有多久的利息抵押貸款?

一般來說,銀行會為您提供一次為期 5 年的只付息貸款。在此期間結束時,您將不得不重新申請。

但是,這 5 年期限將從您的原始貸款期限中扣除。如果您的抵押貸款期限為 30 年,並且您選擇只付息 5 年,那麼您需要有收入來償還 25 年的本金。

在銀行批准您的只付息抵押貸款之前,他們將測試您現在是否有收入,以在只付息期結束後支付更高的付款。

你為什麼會選擇只付利息的抵押貸款?

投資者選擇只付息抵押貸款而不是本息抵押貸款的原因有兩個。

-

首先,只付利息的抵押貸款要便宜得多,這意味著您的投資物業每週需要的供款要低得多。因此,投資者可以一次購買更多的房產,從而建立更大的投資組合。

-

其次,只付利息的抵押貸款的稅收效率要高得多,尤其是當投資者已經擁有個人抵押貸款時。這是因為投資者可以使用她原本投入投資物業的錢,並用它來償還他的個人抵押貸款。